キャッシュレスの普及を追い風に、“給与の受け取り方”が変わり始めています。

本記事では、PayPay株式会社で給与デジタル払い事業のマネージャーを務められる鈴木把二也様に、給与デジタル払いを導入した企業の実情や普及のキーとなる重要なポイント、今後の見通しを“生の言葉”で伺いました。

■ゲストのご紹介

PayPay株式会社

給与デジタル払い事業 マネージャー 鈴木 把二也 様

富士通株式会社で取引所売買系システム等の大規模システム開発に従事。

その後、PwCコンサルティング合同会社にて金融領域のITサービスの企画・開発を経てPayPay株式会社に参画。

PayPayの給与デジタル払いサービス開始に携わり、2024年9月より現職。

趣味は1日2回の散歩。

Q1. 給与デジタル払いを導入する企業や導入する企業の従業員には、どのようなメリットやデメリットがありますか?

PayPay 鈴木様:

給与デジタル払いにおける企業のメリットは、「採用力の強化と従業員満足度の向上」です。給与デジタル払いに対応している企業に好感を持つ人は5割を超えており、企業イメージの向上に直結します。

従業員のメリットは、受け取った給与を即時に決済や送金、ポイント運用等で使える点です。想定以上に評価が高かったポイントとして、若年層だけでなく、幅広い層で「第2の口座」として活用されている点があります。

例えば、日本瓦斯(ニチガス)様では社員の約13%が利用しており、最も多い利用層は50代でした。光熱費の支払いやお小遣い送金など、生活の用途に合わせて給与を自動で振り分けられる「おまかせ振分」を「PayPay給与受取」の付随機能として提供しており、利便性が高く評価されています。

doreca 編集部:

給与のデジタル払いは、企業と従業員の双方にメリットがある仕組みなのですね。

一方でデメリットはあるのでしょうか。

PayPay 鈴木様:

デメリットは、労使協定や就業規則の改定といった初期の事務手続きが発生する点が挙げられますが、皆さまが想像されるより改定の手間はかかりません。

厚生労働省が公開している労使協定のひな形を活用の上で社労士に対応をお任せでき、手続きは1~2週間で完了できるため、ご担当者様の負担は最小限に抑えられます。

doreca 編集部:

初期に事務手続きを行う必要があるものの、手続きに必要な書類はひな形を活用できることから、企業側の負担は大きく軽減することができるのですね。

PayPay 鈴木様:

一度PayPayで受け取った給与は、現金化できないことを想像される方もいらっしゃるかもしれませんが、そんなことはありません。PayPayで受け取った給与は、銀行口座へ送金することで現金に変換できます。

ガイドラインにより、一定の条件下で銀行口座に無料で送金できる仕組みも整っているため、余計なコストを負担することなくご活用いただけます。

■まとめ

「給与デジタル払い」は給与をデジタルマネーで受け取ることができ、日々の生活に合わせて即時に活用することができます。PayPay株式会社は、「給与デジタル払い」のメリットに加え、個人のお小遣いや生活費の決済等おまかせで自動振り分けをする機能を「PayPay給与受取」の付随機能として提供しており、利便性の高さを幅広い層に支持されています。

Q2. 給与デジタル払いを導入した企業からは、どのような反応をいただいていますか?

PayPay 鈴木様:

「PayPay給与受取」は2024年11月の一般リリースから約5か月で100社以上に導入いただきました。ご導入いただいた各社から、さまざまなコメントをいただいております。

そのうちの一つとして、「従業員のウェルビーイング向上」や「多様なライフスタイルへの寄り添い」を目的とした活用が進んでいるといった声が寄せられています。例えば、伊藤忠テクノソリューションズ(CTC)様では、従業員一人ひとりの多様なライフスタイルに寄り添うための施策として「PayPay給与受取」を活用いただいています。

doreca 編集部:

従業員に対する福利厚生の拡充といった観点ですね。

PayPay 鈴木様:

他にも、北海道コカ・コーラボトリング様は、育休取得者をサポートする周囲の社員への「育休サポーター支援金」を受渡する方法としてPayPayをご活用いただき、利便性の向上を図っています。

また、吉野家様では、給与の前払いサービスと連携し、最短で勤務日の翌日にPayPayで受け取れる仕組みを実現したことで、アルバイトの方から好評を得ています。

doreca 編集部:

それぞれの目的にあわせた形で導入されているのですね。

大手企業様の導入だけでなく、地方企業様や中小企業様による導入も進んでいるかと思いますが、これらの企業からはどのようなご反応をいただいているのでしょうか?

PayPay 鈴木様:

地方企業様や中小企業様からは、「将来のスタンダードになると見据え、地方企業としていち早く取り入れることで若年層へのアピールを行い、採用力の強化に繋げたい」といった前向きなコメントをいただいています。

現在、高校生をはじめとした若年層は、お小遣いやお年玉をPayPayで受け取ることが当たり前になっています。こうした世代がいよいよ社会に出て働き始めるため、「アルバイト代や給与も日常的に使っているPayPayでそのまま受け取りたい」というニーズは非常に高く、そこに応えることが採用における強い武器となります。

doreca 編集部:

地方企業様や中小企業様が、PayPay給与受取を導入される際のハードルはございましたか。

PayPay 鈴木様:

2つ挙げられます。

1つ目は、「実務負担が大きいのではないか」という企業側のイメージを払拭することです。多くの方が「給与デジタル払い用のシステム開発や、PayPayとの煩雑な契約が必要になる」と不安に感じられます。また、「労使協定の締結」や「就業規則の改定」という言葉に心理的なハードルを感じてしまい、社内検討が難航するケースも少なくありませんでした。

こうした懸念に対して、「PayPay給与受取の場合はPayPayとのシステム接続や個別の契約は一切不要で、今まで通りの銀行振込で完了する」ことや、ひな形を活用すれば改定の手間は大きく軽減できることを丁寧に説明し、ご理解いただくことで解消しました。

2つ目は、「従業員にとってのメリットが伝わりにくい」というお声への対応です。すでに銀行口座での受け取りが定着している決裁者層の方々からすると、「既存の銀行振込で十分ではないか」と思われがちです。確かに、給与の全額を銀行で貯蓄したい層がわざわざ受取先を変更することは少なく、そこは我々のメインターゲットでもありません。

そのため、「全従業員に使ってもらうための制度」としてではなく、「これから働き始める若年層が持つニーズや、日々の生活費・お小遣い分だけをPayPayに入れておきたいといった多様な受取ニーズに、企業としてあらかじめ備えておくことが重要である」という視点をお伝えしました。多様な働き方に向けた福利厚生のインフラ整備としてご納得いただくことで解消しています。

doreca 編集部:

なるほど、企業における福利厚生観点での導入という考え方もありますね。

また、導入ハードル低減において、PayPay給与受取として様々な工夫をされていることも理解いたしました。

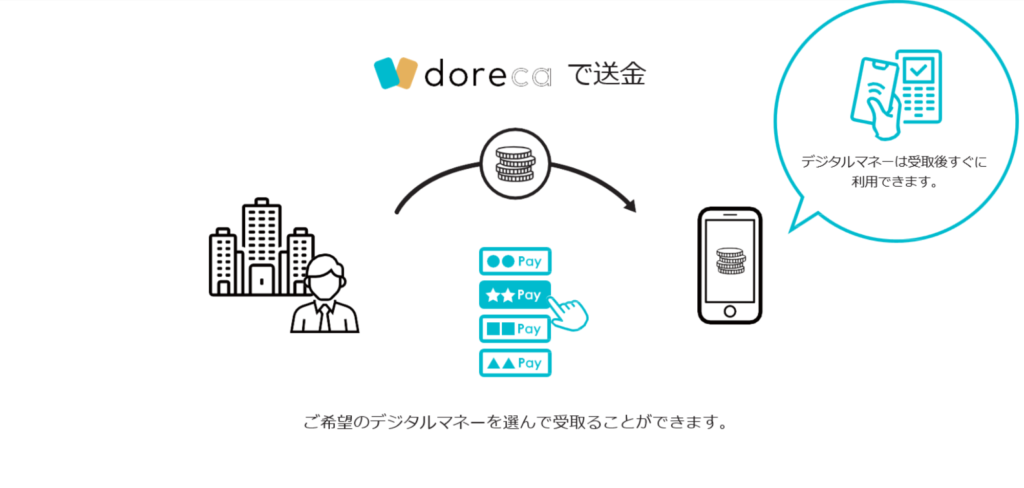

当社のdorecaサービス(電子マネー送金ゲートウェイ)としても、企業側の導入負荷低減の観点で、オペレーションは銀行振込と同様の対応で可能とし、さらにデジタル給与における制度や対応すべきポイント等についてもご支援させていただきます。

■まとめ

PayPay給与受取は、PayPay 鈴木様にご紹介いただいた事例を含め、多くの企業から高く評価いただいている印象です。大企業様向けには、主に福利厚生の拡充による就労意欲の向上、地方企業様や中小企業様向けには採用力強化といった観点で魅力的なサービスです。

本章でPayPay 鈴木様にご紹介いただいた事例は、下記にまとめています。

・伊藤忠テクノソリューションズ株式会社:

従業員の多様なライフスタイルに寄り添う、CTCの給与デジタル払い活用

・北海道コカ・コーラボトリング株式会社:

社員の選択肢を拡大!北海道コカ・コーラの給与デジタル払い戦略

・株式会社吉野家:

給与デジタル払い×給与前払いで採用力強化!吉野家が描く新しい給与のカタチ

Q3. 給与デジタル払いの普及に伴い、今後社会はどのように変化しますか?

doreca 編集部:

今後、給与デジタル払いが普及するカギはなんでしょうか。

PayPay 鈴木様:

給与デジタル払いが普及する最大のカギは、「企業側の誤解(導入ハードルが高いという思い込み)を解くこと」と、「新しい働き方や柔軟な給与の受け取り方との連動」だと考えています。

前者は「PayPay給与受取の場合は今まで通りの銀行振込と変わらない」という事実が認知されれば、より導入企業が増加すると考えています。

また、当社が推進している「LINEスキマニ」などのスポットバイトサービスとの連携も起爆剤になります。スポットバイト利用者の約7割がPayPayでの受取を希望しており、「数時間働いて、すぐにPayPayで受け取り、その日の買い物に使う」という成功体験が積み重なることで、社会全体のニーズは不可逆的に高まっていくはずです。

doreca 編集部:

そうですね。給与デジタル払いの柔軟性が高まり、導入のハードルが低下すると、普及に繋がりそうですね。

給与デジタル払いが普及するとわれわれの生活にはどのような変化があるのでしょうか。

PayPay 鈴木様:

「PayPay給与受取」が普及すると「働く」ことと「お金を使う」ことの境界線が溶け合っていくと考えています。

PayPayで給与を受け取ることが当たり前になれば、月1回の給料日を待つのではなく、働いたその日や翌日にPayPayへお金が入り、すぐに決済や送金、少額投資に回るという「お金のリアルタイム循環」が生まれます。

この変化の中で、PayPayは単なる「決済アプリ」から、人々の給与受取、資産運用、保険、家族間の送金まですべてを完結できる「デジタルな財布」としての役割を確立していきます。

企業にとって、このスピード感のある体験を提供できるかどうかが、人材獲得における重要な競争力になっていくと想定しています。

■まとめ

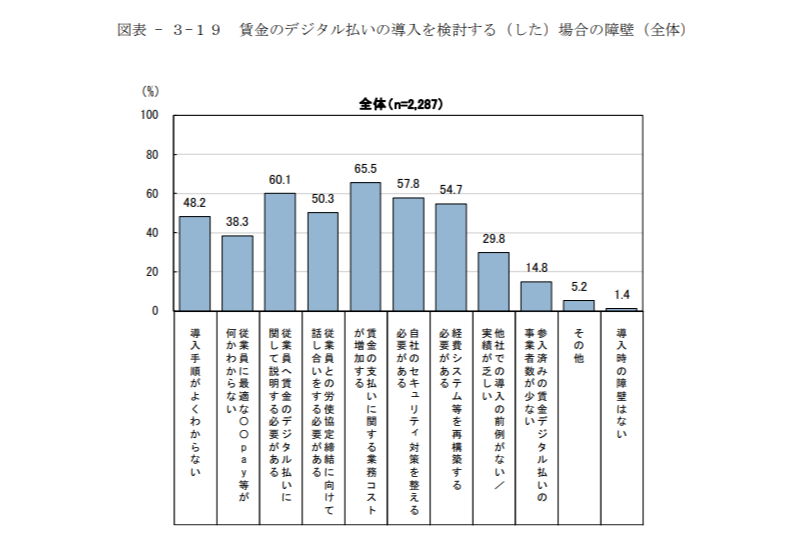

PayPay 鈴木様がお話しされた「給与デジタル払いの普及が進むカギ」である「企業側の誤解(導入ハードルが高いという思い込み)を解くこと」は、まさに厚生労働省が行った給与デジタル払いのニーズ調査結果と合致しており、調査結果から「賃金の支払いに関する業務コストが増加する」といった障壁を挙げられています。

給与デジタル払いを導入する際に、企業が抱え込む誤解を解消できれば、給与デジタル払いは格段に広まり、PayPayを含めたキャッシュレス決済がより便利で、より身近な存在になるでしょう。

出典:厚生労働省「令和6年度 賃金のデジタル払いに関するニーズ調査 調査報告書」

最後に

PayPay鈴木様にコメントいただいた、普及のカギである「企業側の誤解(導入ハードルが高いという思い込み)を解くこと」に対する解決策の一つとして、複数の決済サービスを横断的に対応する「doreca」があります。

「doreca」は、前述したとおり複数の決済サービス対応に加えて従来の銀行振込と同様のフローで処理できるため、システム導入や事務作業の負担を抑えることが可能です。

給与デジタル払いにご興味をお持ちの方は、是非「doreca」にお問い合わせください。